消費増税対策はなぜ景気の平準化に寄与しないのか~ポイント還元、プレミアム商品券は何のため? (2018/12/1 オフィス金融経済イニシアティブ)

来年秋の消費税率引き上げを控え、増税対策のメニューが固まってきた。キャッシュレス決済へのポイント還元やプレミアム商品券の配布、住宅や自動車関連の減税、などだ。

多くの対策の狙いは、消費増税に伴う駆け込み需要と反動減を緩和し、景気を平準化することとされる。キャッシュレス決済へのポイント還元率も、当初想定の2%から5%に引き上げられた。対策の総額は、消費税率引き上げに伴う家計の負担増加額2兆円強に匹敵する規模になると伝えられる(2018年11月22日付け日本経済新聞朝刊)。

だが、この増税対策は景気の平準化にあまり寄与しない。なぜだろうか。

駆け込み需要の反動減とは

駆け込み需要の反動減とは、次のようなものだ。毎年100の消費を行う家計があるとしよう。消費税率の引き上げが実施される場合、この家計は値上げを見越して、増税前に101に消費を増やす。この+1が駆け込み需要である。

一方、消費税率の引き上げ後は、99に消費を落とす。増税前に手当てした在庫が自宅にあるからだ。この-2が反動減である。翌年(2年目)には、消費は99から平時の100に戻るが、1年目の消費減退(101→99)が景気の「崖」をもたらす。

すなわち、消費税率の引き上げは、駆け込み需要の発生・反動減を伴う分、景気の振幅を大きくしやすい。

ポイント還元の効果は?

では、今回の反動減対策は、どのような効果をもつだろうか。キャッシュレス決済へのポイント還元を例に考えてみよう。

今回政府は、消費税率引き上げ後の一定期間、中小小売店でキャッシュレス決済を行えば、国の補助金で5%分をポイント還元するという。5%の還元率は税率引き上げ幅2%よりも大きい。

ならば、中小小売店でキャッシュレスを利用する人々は、増税前に駆け込むことはしない。増税後に実質的に安く買えるからだ。しかし、一定期間が過ぎ、ポイント還元の期限が近づくにつれて、駆け込み需要が発生してくる。期限が切れれば、実質5%の値上げになる。その結果、期限切れ後には大きな反動減が生じる。プレミアム商品券もおおむね同様の効果だ。

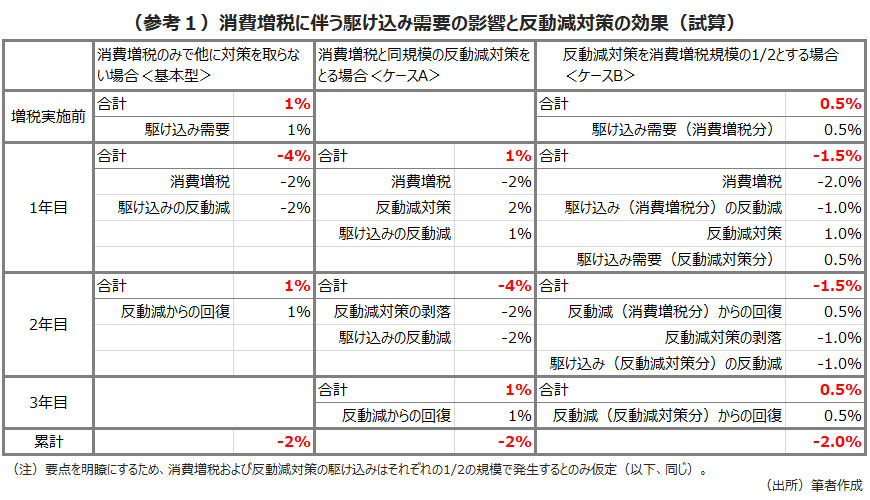

結局、反動減対策が増税に伴う家計負担額と同額ならば、駆け込み需要の発生と反動減が1年程度先送りされるだけで、その後の景気の「崖」は変わらない(参考1試算例<ケースA>を参照)。

景気の平準化にとって重要なのは、駆け込み需要を分散することである。もし試算例<ケースB>のように、反動減対策を消費増税に伴う家計負担額の1/2とすることができれば、駆け込み需要は分散され、1年目、2年目の景気へのインパクトは平準化される。増税対策の策定に当たっては、こうした経済効果のシミュレーションが欠かせないはずだが、いまのところそうした説明は聞かれない。

大型増税対策に伴う「2年目の悲劇」

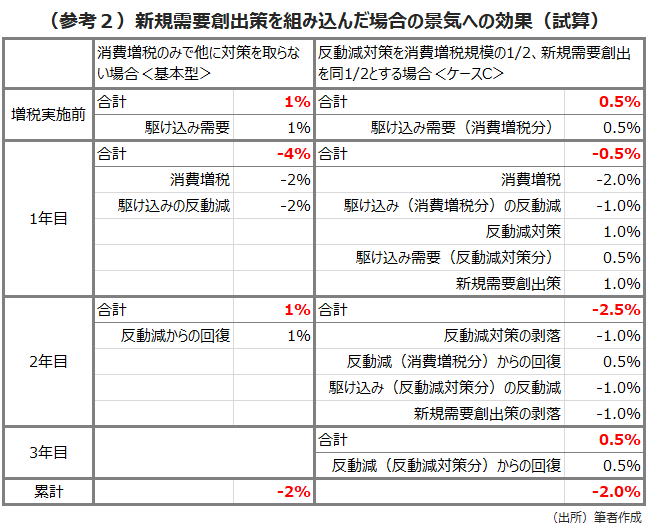

もっとも、反動減対策を家計負担額の1/2に抑えたとしても、対策全体の総額を消費増税に伴う家計負担額並みとするのであれば、やはり景気は平準化されない。実際、大型の対策となれば、国土強靭化(公共投資)などの新たな需要創出策を組み込むことになるのだろう。この場合、財政支出の実行される1年目とその後の2年目の間に、新たな景気の「崖」ができる(参考2参照)。

消費税率の引き上げは、もともと財政赤字を削減し、将来世代の負担を軽減するためのものだ。景気への一定の影響は覚悟する必要がある。にもかかわらず、その影響を緩和しようと大型の対策を打てば、財政再建が遠のくばかりでなく、景気の「崖」も大きくなる。

政府は、増税対策に伴う「2年目の悲劇(需要減少)」にどう対応するつもりだろうか。「その時はその時で財政支出を考える」というのであれば、財政再建ははるかに遠い。

消費税率は毎年1%ずつで

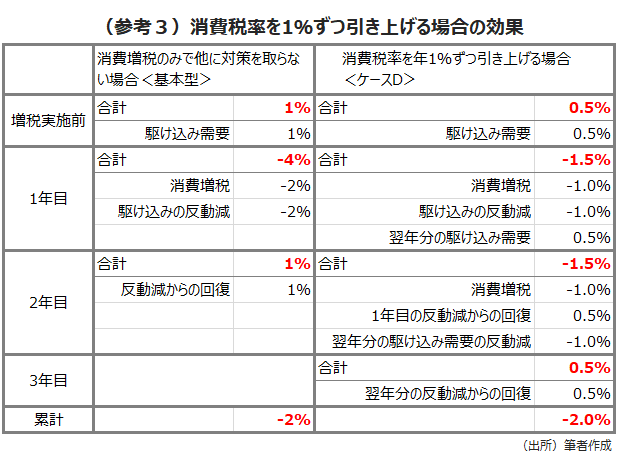

消費増税の影響を緩和するのは、実は簡単だ。引き上げ幅を小幅(たとえば1%)にとどめ、その代わりに毎年引き上げればよい。駆け込み需要は分散され、景気への影響は平準化される(参考3参照)。その効果は、前述のケースB(1/2の反動減対策)と同じである。

消費税率を毎年小幅で上げるメリットは大きい。税率引き上げのタイミングと幅があらかじめ明示されることで、企業も家計も将来の価格変動を経済活動に織り込み、計画を立てやすくなる。

そうであれば、景気に対する配慮を理由に、消費税率の引き上げがずるずると先送りになるリスクも小さくなるだろう。これまでは、5%から8%への引き上げに17年、8%から10%への引き上げに5年半もかかった。

消費増税を行おうとする都度、増税対策のメニューを並べ立てる必要もなくなる。

財政再建に誠実に取り組むのであれば、毎年1%ずつの消費税率引き上げを真剣に検討すべきだろう。

- 関連記事

- 金融システムは「安定している」か~日銀・金融システムレポートが多くを語らぬこと

- なぜ転出・転入届をそれぞれの役所に出さねばならないのか~ブロックチェーンが示唆する台帳共有のメリット

- 2019年10月から消費税率10% 社会保障と税の一体改革(介護保険・保育・育児の給付)

- 来年1月導入の出国税、4人に1人は「知らない」 エアトリ調査

- なぜ新聞に消費税の軽減税率が適用されるのか?

- 著者プロフィール

-

山本 謙三

オフィス金融経済イニシアティブ代表

1976年東京大学教養学部教養学科(国際関係論)卒業。同年日本銀行入行。金融市場局長、米州統括役、決済機構局長、金融機構局長などを経て、2008年5月理事。2012~2018年(株)NTTデータ経営研究所 取締役会長。2018年6月より現職。

専門分野は、金融機関・金融システム、金融政策、決済、業務継続。