内部留保の増加はなぜ問題でないのか (2017/12/1 NTTデータ経営研究所)

内部留保は「貯金」にあらず

最近、企業の内部留保の増加がしばしば批判の対象とされる。「給与や配当に回さず、内部留保をただ溜め込んでいる」といった批判だ。先の総選挙でも、「大企業の内部留保への課税検討」を公約に掲げた政党があった。

しかし、企業のバランスシートから分かるように、内部留保(=利益剰余金)は「貯金」ではない。

利益剰余金に見合う資産項目には、現預金のほか、「その他の固定資産」(設備投資)や「投資有価証券」(M&A)がある(参考参照)。重要なのは、内部留保の増加に対応して資産・負債項目がどう変化したかだ。

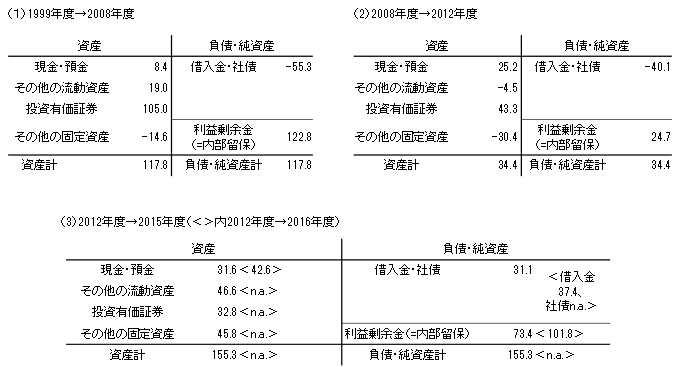

(参考)法人企業のバランスシート変化――内部留保と対応資産・負債の増減推移(兆円)

(注1)その他の流動資産は受取手形、売掛金、(短期)有価証券、棚卸資産等。その他の固定資産は土地、建設仮勘定、その他有形固定資産、無形固定資産等。

(注2)2016年度のデータは、本稿執筆時点では主要項目のみが公表されている。

(出典)財務省「法人企業統計年報」を基にNTTデータ経営研究所が作成。

内部留保は主にM&Aに活用

2015年度までの16年間、内部留保(=利益剰余金)は221兆円増加した。一方、これに見合って最も増えた資産は投資有価証券である(+181兆円)。投資有価証券は、M&Aなどを通じて入手、保有した株式などを計上する科目だ。

日本企業のグローバル・バリュー・チェーンへの関与は立ち遅れてきた(2013年12月「グローバル・チェーンに占める日本企業の立ち位置をさぐる」参照)。その遅れを取り戻すため、日本企業が積極的に活用してきたのがM&Aである。

内部留保の増加は、「無駄な利益の溜め込み」ではない。内部留保の最大の使い道はM&Aであり、そこに象徴される構造改革努力はもっと前向きに評価されてよい。

現預金の増加は資金繰り安定を狙いとしたもの

内部留保の増加に対する批判には、現預金の増加に焦点を当てたものもある。「現預金を積み増すぐらいならば、給与や配当に回すべし」といった議論だ。

法人企業統計上、現預金が明瞭に増え始めたのは2008年度からである(前掲参考参照)。それ以前は、総資産の大幅な拡大にもかかわらず、企業は現預金の積み増しをむしろ抑制気味としていた。

しかし、リーマン・ショックの発生とともに事態が変わった。2008年度からの4年間で、企業の現預金は25兆円増加した。

世界の金融市場は、リーマン証券の破たんをきっかけに急激にひっ迫した。手元現預金を低めに抑えてきた日本の企業も、一部で厳しい資金繰りに直面した。こうした経験を踏まえ、手元流動性を積み増す動きが広がったものである。

さらに2012年度以降も、現預金の増加は継続している(~15年度、+32兆円)。しかし、これは内部留保の増加に見合うというよりは、借入金・社債発行(負債項目)の増加に見合うものといえる。借入金・社債発行は、この間に31兆円の増加に転じている。

これは、日本銀行による異次元緩和の影響が大きい。日銀が量的緩和のために市中から大量の国債を購入すると、その資金(国債の購入代金)は、貸出や財政支出を通じて法人部門や家計部門の預貯金となる。

これら預貯金は消費や投資に充てられることになるが、それも巡り巡って民間部門の預貯金に滞留する。法人の現預金の増加は、こうした異次元緩和と経済活動の事後的な結果であり、金融市場の超緩和状態の自然な反映といえる。

なぜ給与や配当でなく、M&Aなのか

従業員の給与水準は、マクロ的にみれば、労働市場の需給や労働生産性によって決まる。最近の労働市場のひっ迫度合いを踏まえれば、賃金は今後徐々に上昇することになるだろう。

ただし、日本企業の利益率は低い。上場企業が過去最高益にあるとはいえ、グローバルスタンダードからみれば、まだまだ低水準だ。

日本企業が対外競争力を維持し、安定的な経営を続けるには、十分な投資を行うための資本力が必要となる。そのためには、株主の納得する利益水準の確保がどうしても必要だ。そのためのM&A戦略であり、この流れを止めるわけにはいかないだろう。

もちろん、M&Aは、内部留保でなく、借入金によって賄うことも考えられる。しかし、M&Aが内包するリスクは大きい。そうした高リスクの投資を行う場合には、やはり外部資金でなく、内部留保(ないし新規資本調達)で賄うのが自然である。M&Aが果実を産み、株価が上昇すれば、株主の利益にもかなう。

企業はM&A後の経営管理に注力を

このように、内部留保の増加に対する批判はまず当たらない。わが国の民間経済は円滑に機能しており、内部留保と投資有価証券の増加は企業の構造改革努力の反映である。

むしろ企業にとって重要なのは、M&A後の経営管理である。多額のM&Aを実行したにもかかわらず、日本企業のROE(自己資本利益率)の水準は、グローバルスタンダードを依然下回る。このままでは、いずれ十分な増資を行うのも難しくなるかもしれない。

M&A後の企業統治は決して容易なことではないが、企業自身の構造改革の成功なくして、日本経済の健全な発展は望めない。日本企業はM&A後の経営管理に全力を傾けなければならない。

- 著者プロフィール

-

山本 謙三

株式会社NTTデータ経営研究所 取締役会長

1976年東京大学教養学部教養学科(国際関係論)卒業。同年日本銀行入行。金融市場局長、米州統括役、決済機構局長、金融機構局長などを経て、2008年5月理事。2012年6月より現職。

専門分野は、金融機関・金融システム、金融政策、決済、業務継続。

- 関連記事

- 政治から読み解く【経済と日本株】民進・有田氏:アベノミクスで増えたのは企業内部留保で人件費は横ばい

- なぜ中央銀行の債務超過は困るのか?~価格発見機能の低下の論点から

- なぜ働き方改革には「定年制の見直し」が欠かせないのか~人口ボーナス、人口オーナスの大いなる誤解

- 銀行はなぜ苦境に追い込まれるのか~金融政策が生み出すリスクと矛盾

- 日銀の財務悪化への対処法~誰が損失を負担するか