なぜ中央銀行の債務超過は困るのか?~価格発見機能の低下の論点から (2017/11/1 NTTデータ経営研究所)

価格発見機能とは?

異次元緩和の「出口」で、日本銀行が債務超過に陥る可能性が懸念されている。本稿では、中央銀行の財務と長期債市場の価格発見機能の関係について整理しておきたい(注1)。

(注1)中央銀行の債務超過に関しては、これとは別に、財政規律維持の「歯止め」としての機能や金融仲介機能の維持に関する論点がある。

価格発見機能とは、「金融経済状況に対する市場参加者の見方を価格に映し出す「鏡」としての機能」を言う(2009年7月日本銀行「日銀レビュー:金融混乱下のスワップ市場と国債市場の価格発見機能」)。

「長期金利は、実体経済と物価に対する参加者の平均的な見方を反映する」といった言い方がこれに当たる。金利の決定理論に従えば、以下のような表現となるだろう。

式1:名目金利=実質経済成長率の見通し+物価上昇率の見通し+リスクプレミアム

価格発見機能が働く条件とは?

式1に従えば、長期債市場で価格発見機能が十分に働いているかどうかは、金利が将来の経済に対する参加者の見通しを十分に反映しているかどうかによる。

この条件は、通常、市場の需要と供給が一致する点で満たされるが、そこには、「参加者はみずからの利益確保を優先して行動する」という暗黙の前提がある。

すなわち、(i)政府はみずからの見通しに基づき、上記式1の金利よりも低い金利で国債の発行を試みる、(ii)投資家はみずからの見通しに基づき、上記式1の金利よりも高い金利で国債の購入を試みる、といった前提だ。

こうした資金の調達者と運用者のせめぎ合いの結果、需給が拮抗するのであれば、その金利は参加者の大勢見通しを反映したものとみなすことができる。これが価格発見機能の働く状態だ。

日銀の「債務超過も構わない」との姿勢が価格発見機能を損なう

しかし、もし市場参加者のなかに異なる原理で行動する者がいれば、話は違ってくる。とくにその参加者の市場プレゼンスが大きければ、価格発見機能への影響は甚大である。

分かりやすい例は、政府がコメやガソリンを、特定の価格帯で市場からすべて買い上げるケースである。この場合には、たとえ市場で成立した価格であっても、価格発見機能が働いた状態とは言えない。市場参加者の将来見通しを織り込んだ価格とは言えないからだ。

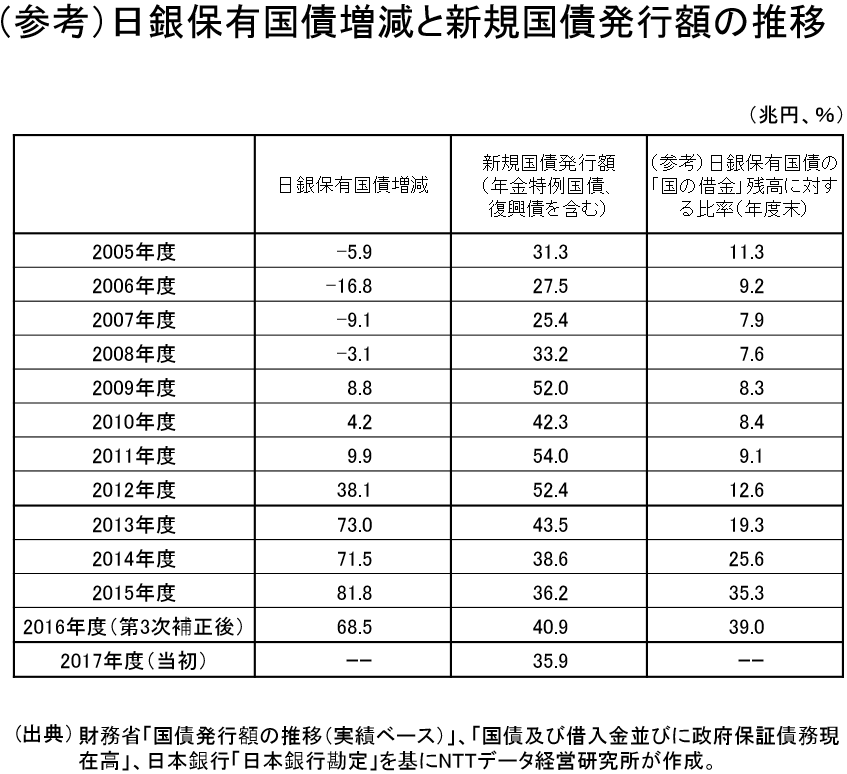

今の日銀は、まさしくそうした市場参加者に当たる。日銀は現在、イールド・カーブ・コントロールのもと、大量の国債を購入することで長期金利を0%近傍に抑え込んでいる。その購入金額は新規の国債発行額を上回り、保有残高も「国の借金」の4割に達する(参考参照)。

こうして成立した長期金利(0%近傍)は式1から乖離しており、価格発見機能が働いた状態とはみなせない。日銀がみずからの利益確保のためでなく、「債務超過も構わない」との姿勢で長期債を購入した結果、そうした事態が起きる。

考えてみれば、「早期の物価2%達成」を目標に掲げる日銀が、先行き10年間0%の名目成長率(実質成長率+物価上昇率)を想定しているはずがない。そのことからも、市場金利0%が価格発見機能の働いた状態とみなせないことは明らかだろう。

債務超過はなぜ生じうるのか?

では、日銀の財務面はどうか。日銀の目標どおりに物価2%が早期に達成され、異次元緩和が出口に向かえば、日銀の保有する債券は長期金利の上昇に伴い巨額の含み損を被る。これが時間の経過とともに実現損に転換し、債務超過の懸念を生み出す。

すなわち、債務超過の懸念も、日銀が「債務超過も構わない」との姿勢で長期債を0%近傍で購入してきた帰結である。

つまり長期債市場の価格発見機能の低下と債務超過の懸念は同根であり、表裏一体にほかならない。

価格発見機能の低下は何が困るのか?

価格発見機能が損なわれると、何が困るか。最大の問題は、参加者の将来予想が反映されない金利が市場に浸透することで、歪んだリスクテイクの動きが助長されやすいことだ。

その典型例がバブルである。多くの国で経験してきたように、超低金利の資金調達環境のもとでは、不動産や株式、貴金属、絵画などの資産に対して過剰な投資が行われやすい。ICO(イニシャル・コイン・オファリング)のような新たな資産にも目配りする必要があるだろう。

しかし、歪んだリスクテイクの動きは実物投資に限らない。金利リスクを十分に吟味しないまま、0%近傍で購入・実行した有価証券や貸出は、長期金利の上昇に伴い巨額の含み損を抱えかねない。

また、国内の超低金利を嫌って、外債など別の金融資産への投資を増やせば、外貨リスクや信用リスクなど新たなリスクを抱え込む。行き過ぎれば巨額の損失につながる。

金利が柔軟に変動しないため、過剰なリスクテイクに対し市場からのチェックが働かないことも事態を深刻にする。

注意を要するのは、その影響は個別参加者にとどまらないことだ。金融機関に巨額の損失が生じたり、参加者のリスクテイクが同一方向に偏るようなことがあれば、損失は経済全体を揺るがしかねない。これが最も懸念すべきことである。

価格発見機能が損なわれていることを前提にした議論を

日銀の一部には、「価格発見機能は損なわれていない」とする主張がある(注2)。しかし、市場参加者からみれば、価格発見機能が働いていないことは自明だろう。

(注2)2017年6月29日 日本銀行原田審議委員講演「債券市場の機能と金融政策の誤解」(資本市場研究会)

市場参加者は、日銀が「債務超過も構わない」との姿勢で新規国債発行額以上に買い向かってくることを念頭に、日銀オペのタイミングや規模を予測しながら、短期売買目的で長期債の取引を行っている。そこには、将来の経済見通しを勘案して取引を行う余地はほとんどない。

日銀は少なくとも長期債市場の価格発見機能が損なわれていることを率直に認め、そのうえで金融市場や金融システムにどのようなリスクが潜在し、どの程度の規模になっているかを点検することが大事ではないか。

中央銀行の債務超過の可能性は、市場の価格発見機能の低下に伴うリスク増大への警告である。

- 著者プロフィール

-

山本 謙三

株式会社NTTデータ経営研究所 取締役会長

1976年東京大学教養学部教養学科(国際関係論)卒業。同年日本銀行入行。金融市場局長、米州統括役、決済機構局長、金融機構局長などを経て、2008年5月理事。 2012年6月より現職。

専門分野は、金融機関・金融システム、金融政策、決済、業務継続。

- 関連記事

- 日銀の財務悪化への対処法~誰が損失を負担するか

- 銀行はなぜ苦境に追い込まれるのか~金融政策が生み出すリスクと矛盾

- 倒産数は3割減 発表される統計数字の裏にある実態は?

- IoTは世界経済、日本企業をどうつなげるか~トランプ政権の影響は?

- 盛り上がる大阪~なぜ大阪市は快調な人口流入が続くのか