[用語解説] 地方分権一括法

国と地方は対等か―地方分権一括法と自治体の財源 (2016/9/14 政治山)

知事選などの地方選挙で、候補者が原発政策の見直しや消費税の一部減税など国の政策を訴えるケースが目立ちます。国政と地方行政は扱うテーマが異なり、国政でなければ実現できない政策もあれば、地方行政でなければ実現できない政策もあります。両者の関係性と棲み分けはどうなっているのでしょうか。

2000年施行の地方分権一括法で国と地方の対等関係が明確に

国政と地方行政は、国家公務員と地方公務員の関係性と同様に、双方に上下関係はありません。こうした役割分担は、2000年に施行された地方分権一括法で地方への権限移譲が明確化され、国と地方の関係を「上下・主従関係」から「対等・協力関係」に転換することになりました。機関委任事務を廃止して自治事務・法定受託事務に分類し、課税自主権を拡大しました。

2014年9月、地方の活性化に向けて内閣府に設置された「まち・ひと・しごと創生本部事務局」(首相官邸ホームページより)

自治事務とは例えば、都市計画の決定や病院・薬局・飲食店の開設許可、小学校の学級定員数や学級数の決定など。法定受託事務とは国が本来果たすべき役割を地方が代行する事務で、戸籍事務や旅券交付、国政選挙、国道の管理、失業・生活保護対策など。課税自主権の拡大では、三重県で産業廃棄物税、東京都で宿泊税が制度化されました。

実際は財源で国に手足縛られている地方

一方で、地方の財源は国からの地方交付税や国庫支出金に縛られています。地方債の発行(起債)は、地方分権一括法により、2006年から国の許可制を廃止し協議制となりましたが、独断での発行はできません。財政悪化が基準値を超えた場合には許可が必要となり、起債制限が設けられます。

このように、地方自治法では地方行政に対して国の一定の関与が定められる一方、国政に対して地方行政が関与するケースは、米軍普天間飛行場の名護市辺野古移設で沖縄県知事が埋め立て承認を取り消した場合など、極めて限定的なケースに限られます。

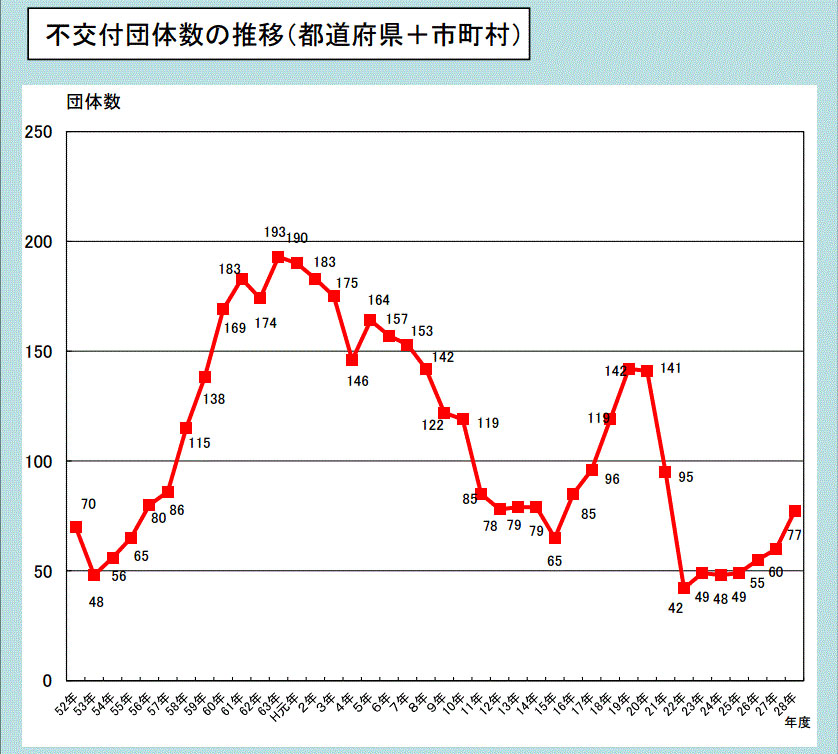

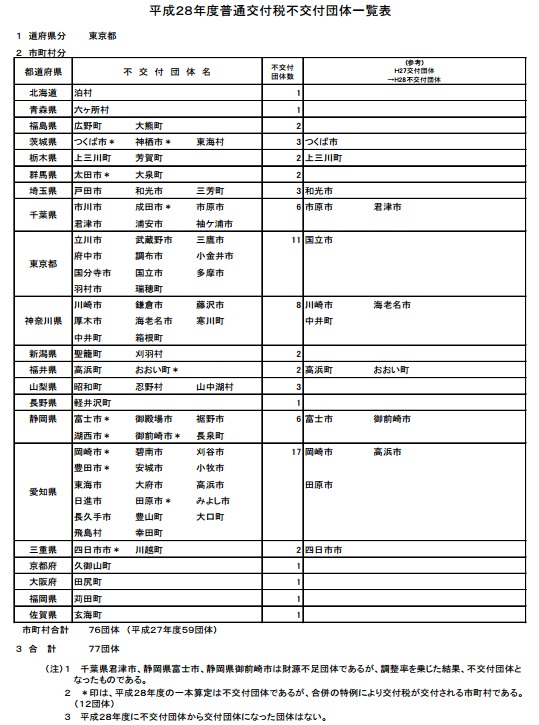

9割以上が地方交付税の交付団体

今年度、地方交付税が不交付となった地方公共団体は、1765団体中77団体で、全体の4.3%に限られます。このうちの大部分が関東と中京エリアで占めており、東京都では、都のほか11市町が不交付団体となっています。特別区は東京都と一体とみなされているため、地方交付税の直接的な交付対象団体となっていません。北海道は1村、九州は2町のみで、原発立地エリアが目立ちます。四国には不交付団体がありません。

総務省データより

- 関連記事

- あすの日本を先取り? ゴーストタウン寸前の北海道夕張市

- 豊島区の“実質0円”新庁舎に全国から視察250団体

- [佐賀・吉野ヶ里町]一般会計と特別会計

- [鹿児島・出水市]自主財源と依存財源

- 東京五輪は6倍…予算超過は世界的に当たり前? 立候補都市に住民投票を義務付けるべきか