特集「参議院議員選挙2013」

2013参院選の展望と相場予測(2)

~参議院選挙後のマーケット展望~

(2013/7/3 株式会社フィスコ)

外為市場――自民勝利は織り込み済み ドルは中長期的に第一次安倍政権時の124円処を目指す展開に

「ドル・円の日足チャート」

ドル・円 年内想定レンジ:95円-105円

7月21日の参議院選挙では、自民党優位が予想されている。日経平均株価の動向次第で自民党(安倍政権)の支持率は多少上下するとの見方があるが、現時点で野党勢力の結束力は強化されていない。日本維新の会の勢いは大幅に失ったが、自民・公明の政権与党で「ねじれ国会」の解消に十分な議席数を獲得するものと予想される。

ドル・円相場については、参議院選挙後も相場の景色は変わらず、ドルの先高観は維持されることになりそうだ。米国連邦準備理事会(FRB)の資産購入プログラムの縮小、停止の場合は、時期、減額金額に応じて、ドル高・円安水準が上方修正される。なお、クロス円レートはドル高・円安が進行した場合、やや円安方向に振れる可能性が高まる。

株式市場――自・公圧勝で安倍政権長期化を材料視した動きがみられるか

先に実施された東京都議会選挙では自民、公明政権与党が立候補者全員当選という完全勝利で過半数を大きく超える結果を叩き出した。都議会選挙は今回実施される参議院選挙の前哨戦としての位置付けだったことから、自民、公明政権与党による参議院選挙圧勝は市場のコンセンサスとも言えるだろう。また、自民党が参議院で単独過半数を獲得する可能性も視野に入っているだけに7月22日以降は、安倍政権長期化を材料視した動きが株式市場には見られる可能性がある。

ポイントとして4月、5月、6月と計3回発表された成長戦略に絡んだ銘柄が主軸となると考える。4月は「女性の活躍」、5月は「日本の競争力」、そして、6月は「医療関係やPFI関連」に主眼を置いた内容となっている。

日経平均 年内想定レンジ:12500円-18000円

参議院選挙後の安倍政権ではこうした成長戦略を主軸に政策を推し進めるとのことから、こうした成長戦略に関連した銘柄が買いの対象となろう。また、自民、公明政権与党の圧勝で「ねじれ国会」解消となれば、向こう3年間は国政選挙が無いことから、小泉純一郎政権以来の長期政権が誕生する可能性がある。

政権が1年前後でころころと変わる日本の政治リスクを警戒していた海外の投資家も参戦しやすい地合いとなりそうだ。その際、流動性、ネームバリューなどを考慮すると海外の投資家は日経平均採用銘柄など大型株への関心を高めると想定する。

今回は上記の推測に基づき、各成長戦略などに関連した代表的な銘柄と今後資金流入が期待できそうな大型株をピックアップした。

◇成長戦略第1弾(4月19日発表)◇

「女性関連分野」

2017年度までに待機児童0を目指すほか、事業所内保育の助成要件を緩和する。

また、育児休業からの復職支援なども。

・JPホールディングス<2749>

保育園運営などを展開。同政策が伝わった際、株価は急動意となるなど株価への反応は早い。業績寄与への期待感は大きく今後も注目されよう。

・サクセスホールディングス<6065>

病院事務所内の保育所受託などを展開。東証2部上場のため流動性は低いが、関連銘柄の一角として期待感は大きい。

「医療・保険分野」

官民一体で医療の国際展開を図る「メディカル・エクセレンス・ジャパン」を創設するほか、日本版「NIH(国立衛生研究所)」を創設する。また、iPS細胞研究に10年間で約1,100億円支援、再生医療製品の審査期間を大幅短縮する薬事法の改正など。

・タカラバイオ<4974>

遺伝子研究用試薬などを手掛ける。宝ホールディングスの子会社でバイオ関連のニュースが流れるたびに株価は大きな動きを見せる。今、旬の銘柄とも言えよう。

・リプロセル<4978>

ヒトiPS細胞、ヒトES細胞の技術を基盤としたiPS細胞事業と臓器移植などに係わる臨床検査事業を展開する。6月末に上場したばかりの直近IPO銘柄としても注目度は高い。

◇成長戦略第2弾(5月17日発表)◇

「企業活動分野」

民間設備投資額を3年で70兆円まで増加させるほか、ビッグデータ・オープンデータ活用のための施策を推進。また、海外でのインフラ受注額を2020年に30兆円まで拡大、リース制度を活用した設備投資促進策の推進など。

・富士通<6702>

昨年、ビッグデータ活用において米クラウド最大手セールス・フォース・ドットコムと提携。今年に入り、ビッグデータの処理にスーパーコンピューターを使う一般企業向けサービスを開始と伝わっている。

・三菱重工業<7011>

三菱グループの中核企業。高性能大型ガスタービンなどでは世界で高いシェアを誇る。今年の秋にはMRJ(次世代リージョナルジェット機)が初飛行の予定。

・オリックス<8591>

総合リース国内最大手。積極的な事業展開で様々な金融事業を展開。大型株ではあるが、成長戦略第二弾の骨子が伝わると株価は即反応する場面も。

「農業分野」

農業所得を10年間で倍増とするほか、農林漁業成長産業化ファンド(6次産業化ファンド)の創設。また、6次産業の市場規模を10年間で10兆円まで拡大、農林水産品の輸出額を2020年までに倍増など。

・井関農機<6310>

農業機械の専業大手であり、関連銘柄としては短期資金の注目度が最も高まりやすい銘柄か。

・日本農薬<4997>

農薬大手。国内の農業強化策と関税自由化に伴う海外需要拡大によって、業績拡大期待が高まりやすいと考えられる。

・クボタ<6326>

農業機械の国内最大手。来年末にも大型トラクターに参入すると報じられている。欧米農家の購買力の高まり、中国など新興国向けの需要増加などを背景に、参入の好機と判断したもよう。大型トラクターは利幅が大きいとされていることから、今後の収益寄与に対する期待感は高い。

「文化分野」

クールジャパン官民ファンドの創設のほか、コンテンツ輸出に係る権利調整の一元管理機関の整備を推進。また、放送コンテンツの輸出額を5年間で3倍以上とするとも。

・サンリオ<8136>

海外で人気の高い「ハローキティ」のブランドを保有。欧州景気の低迷が懸念されたものの、北米地域や中国などで人気が広がる。

・KADOKAWA<9477>

出版大手。既存のライトノベルだけではなく、映像のほかネットなどさまざまなコンテンツを有する。出版業界として今年のノーベル文学賞で村上春樹氏の受賞が有力視されていることも材料か。

・松竹<9601>

歌舞伎座<9661>の筆頭株主で全面改装した劇場オープンで興行収入増加を期待。株高による個人消費拡大の影響も。

◇成長戦略第3弾(6月5日発表)◇

「医療関連」

インターネットによる一般医薬品販売を解禁したほか、保険外併用の対象である「先進医療」を国が全面サポート。また、健康・予防サービスへの新規参入を支援など。

・ケンコーコム<3325>

医薬品通販を展開。ネットでの一般医薬品販売の恩恵を享受するとの見通しから関心が非常に高まりやすい。思惑的な買いも入りやすく株価は上下に大きく振れる可能性も。

・楽天<4755>

ネット商店大手。社長の三木谷浩史氏が経済財政諮問会議のメンバーに入り、ネットでの一般医薬品販売の解禁を強く主張したもよう。

「国家戦略特区関連」

国家戦略特区を創設のほか、大都市における容積率規制の改正も実施。また、国際的なビジネス環境を整備するため関連規制を見直し。

・ショーボンドホールディングス<1414>

橋梁大手。公共インフラの民営化などを進めるとのことから社会インフラ銘柄の一角として注目。

「PFI関連」

PFI(プライベート・ファイナンス・イニシアチブ)・PPP(パブリック・プライベート・パートナーシップ)を今後10年で過去10年の3倍である12兆円に拡大するほか、インフラ整備で長寿命化を目指す基本計画を今秋に取りまとめる。

・大成建設<1801>

ゼネコン大手の一角。PFI法施行に基づき「四日市市の市立小中学校設備整備」をいち早く展開。

・三菱UFJリース<8593>

リース大手の一角。大成建設同様、PFI事業では「きらめきプラザ」などで実績有り。

「電力システム改革関連」

電力小売の全面自由化とするほか、発電・送電事業体の分離。電力関係投資を10年間で2010年の1.5倍(30兆円)に拡大する。

・大崎電気工業<6644>

電力量計で国内首位。今年スマートメーターを1,000万台規模の製造能力を実現させる予定。

・東光高岳ホールディングス<6617>

東京電力<9501>が筆頭株主。再生エネルギー拡大を受けてスマートグリッド関連の売上が伸びている。今後は電力、一般民需、官公需の市場拡大を推進するとともに、海外へも積極的に事業展開を行う見通し。

◇安倍政権長期化を好感した海外の投資家が買いそうな銘柄◇

・ファーストリテイリング<9983>

アジア展開を進める小売大手。業績はもちろん注目だが同社は指数インパクトの大きさか ら裁定取引やインデックスに絡んだ売買による影響も大きい。

・トヨタ自動車<7203>

日本企業のシンボル的な存在。為替の円安推移で一気に業績が上伸している。想定為替レートは1ドル90円としていることで今期業績に関しては上振れ余地は十分。

・日本取引所グループ<8697>

日本証券市場の顔。7月にはまず現物市場の統合が実施される。日本株を取引する場所とのことで海外投資家の思惑的な動きも入りやすいとの指定もある。

・丸紅<8002>

TPPに絡み農業関連に強みを持つ商社として注目したい。中国経済への懸念などが影響しているが、他の業種からすると商社セクターは総じて割安との見方も。

・オリエンタルランド<4661>

高い収益性を誇るホスピタリティ溢れるテーマパーク運営が強み。今年は東京ディズニーランド開園30周年というビックイベントがあることから年間来場者の更新確度は非常に高い。

・野村ホールディングス<8604>

国内大手証券ということで関心は高い。株式手数料増加による業績改善効果は限定的と考える。むしろ景気回復によるダイナミックな資金循環による恩恵を享受へ。

・商船三井<9104>

業績、株価ともにきつい状況だったが、LNG関連の需要拡大が業績回復の大きなポイントに。長期的な株価位置はまだまだ割安との見方。

・ソフトバンク<9984>

米企業買収を受けて新たな事業展開に。米クリアワイヤが豊富に保有している周波数を手に入れたことで米国市場での業務拡大を期待。ファーストリテイリング同様、指数インパクトが大きい銘柄のため指数上昇時には買いが入りやすいという側面も。

・セブン&アイ・ホールディングス<3382>

言わずと知れたコンビニの雄。PB商品セブンプレミアムなどを武器に最高純益を連続で更新している。懸念されていた百貨店事業も個人の消費意欲向上など追い風が吹く環境に。

・三菱地所<8802>

アベノミクス政策による地価上昇の恩恵を享受。4月の異次元緩和発表後、株価は利益確定売りが優勢となっていたが上昇分が剥落したことで中長期的には押し目狙いか。

参議院選挙後の産業競争力会議には注目

一方、これまで産業競争力会議などの議論の対象になり、実行が期待されていた「解雇規制の緩和」「混合診療の解禁」「企業の農地所有の自由化」「法人税率の引下げ」などはここまでの成長戦略には盛り込まれなかった。

ただ、参議院選挙後、政治的な痛みを伴う改革も含めて今後議論の対象となるとの見通し。また、秋口から年末にかけては、電力システム改革の第一段階法改正なども発表される予定とのことで、参議院選挙後も継続する産業競争力会議での議論内容は注目となる。

債券市場――異次元緩和は継続も、長期金利は節目の1%を超えて上昇へ

安倍政権が掲げる経済政策「アベノミクス」は、大胆な金融緩和政策(量的・質的金融緩和)、機動的な財政拡張政策、成長戦略という「3本の矢」で成り立つ。大胆な金融緩和政策とは、量的・質的な緩和策であり、円高是正と実質金利の引き下げを意図したものである。マネタリーベース残高を倍増させることでデフレ期待を後退させ、インフレ期待を喚起し、投資や消費を活発化させる狙いがある。デフレの根本原因である需要不足を解消することができれば、2015年頃までに消費者物価の上昇率が目標である2%に到達することはさほど困難でなくなる。

ただし、量的・質的緩和策の効果について、経済学界などでは、理論的にも実証的にも定説と呼べるものが無かったようだ。従来の伝統的金融政策は、金利という投資のコストに直接効果が及ぶことで、例えば設備投資などの経済活動に影響を与えるものであり、どのような分野に金融政策の影響が波及していくのかを把握することができる。

これに対して、非伝統的金融政策(量的緩和策)は、人々の「期待」に働き掛けることを意図したものであり、金融政策が波及していく分野を特定することは難しい。市場参加者の間では、株式、不動産などの資産価格が影響を受けるとの見方が多いが、経済活動に影響を及ぼしているとのは言えない部分がある。

量的・質的金融緩和策の最大のリスクは、大量の国債買入れは財政赤字の穴埋めであると見なされることである。それによって長期金利の大幅な上昇という事象が発生するリスクがある。しかしながら、消費者物価指数が上昇する過程では長期金利も必然的に上昇することになる。

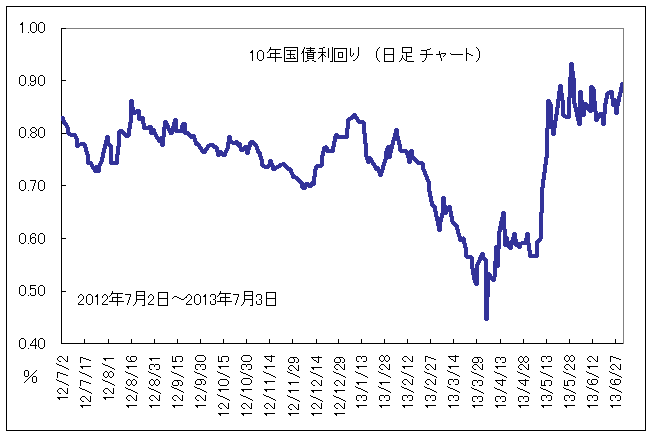

「10年債利回りの推移」2013年末までの10年国債利回り想定レンジ:0.80%-1.10%

日銀の黒田総裁は、国債買取オペを機動的に実施し、長期金利の上昇を緩やかなものにしたいと考えているかもしれない。しかしながら、日銀が物価上昇率2%を目指すならば、10年債利回り(長期金利)が1%程度にとどまることを期待するのは無理がある。インフレ期待を喚起し、需要不足解消への期待が高まった場合、日銀は長期金利の「健全な上昇」を容認するはずである。

自民党が参院選で大勝し、ねじれ国会の解消が実現できれば、「アベノミクス」成就への期待が高まり、インフレ期待が喚起される可能性がある。株高・円安の基調は継続し、長期債利回りは、心理的な節目である1%を再び超えていく。金利上昇のペースが速すぎる場合は、日銀はオペなどを通じた資金供給を積極的に行い、金利安定化に全力を尽くすことになるだろう。

金融緩和を推進しても経済成長率が鈍化した場合、財政再建に対する懐疑的な見方が強まる可能性がある。財政面でのリスクプレミアムが増大すれば、格下げのリスクは高まり、これによって金利上昇圧力は大幅に強まるおそれがある。