消費増税への適切な対応求め、医療界の一本化が必要―日病協 (2018/5/31 メディ・ウォッチ)

2019年10月に消費税率が10%に引き上げられる予定だが、医療機関における控除対象外消費税(いわゆる損税)の解消に向けて「医療界が一本化する」必要がある―。

5月25日の日本病院団体協議会・代表者会議で、こうした点を確認したことが、会議後に記者会見を行った山本修一議長(国立大学附属病院長会議常置委員長、千葉大学医学部附属病院長)から明らかにされました。

5月25日の日本病院団体協議会・代表者会議後に記者会見を行った山本修一議長(国立大学附属病院長会議常置委員長、千葉大学医学部附属病院長)

2018年8月の税制改正要望までに、どこまで意見調整できるかが大きなポイントに

消費税は「最終消費者が負担する」ことが大原則です。一般の商取引であれば、小売業者は卸業者等から商品を購入する際に消費税を支払いますが、その分は小売価格に上乗せし、最終消費者が負担します。

しかし保険医療については「消費税は非課税」とされているため、医療機関や薬局(以下、医療機関等)が納入業者から物品購入を購入する際に支払った消費税については、患者(一部負担)・保険者に転嫁することはできず、医療機関等が負担しています(いわゆる「控除対象外消費税」(損税)と呼ばれる)。この問題は1989年に消費税が導入された時にすでに認識されており、「医療機関等の消費税負担を補填するための特別の診療報酬プラス改定」(消費税対応改定)が行われてきています(消費税導入時の1989年、消費税率引き上げ時の1997年、2014年)。

ただし、診療報酬全体を「消費増税分」引き上げることはできず、特定の点数項目に上乗せをする形での対応となります。このため、当該点数の算定状況によって補填状況が異なり、極論すれば「当該点数を算定していない場合には、上乗せがまったくなされない」ことになります。また、後の診療報酬改定において、「かつて上乗せが行われた点数項目が削除されてしまう」「点数の引き上げ・引き下げがなされ、消費税対応分がどの程度なのか判別できなくなってしまう」といった課題もありました。

このため直近の2014年度改定(消費税率5%→8%)では、すべての医療機関が算定する基本料(初診料や再診料、地域包括診療料、入院基本料、特定入院料など)に上乗せを行うことになりましたが、それでも一定の「補填のバラつき」が生じてしまっています。

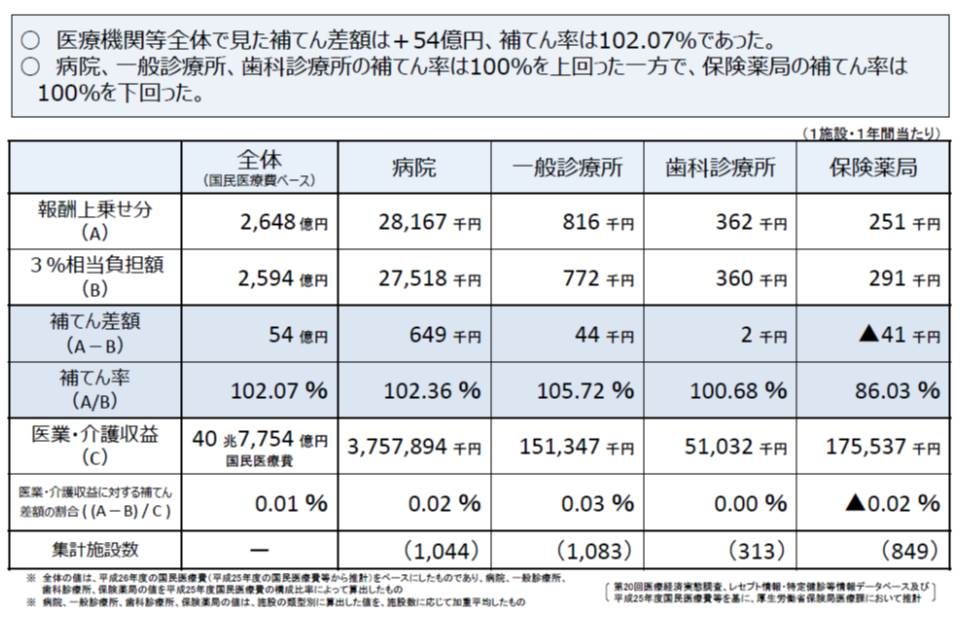

保険薬局では補填率が86.03%と低いが、全体では102.07%の補填率となっており、厚労省は「消費増税に対しプラス改定で全体的なカバーはできた」と見ている

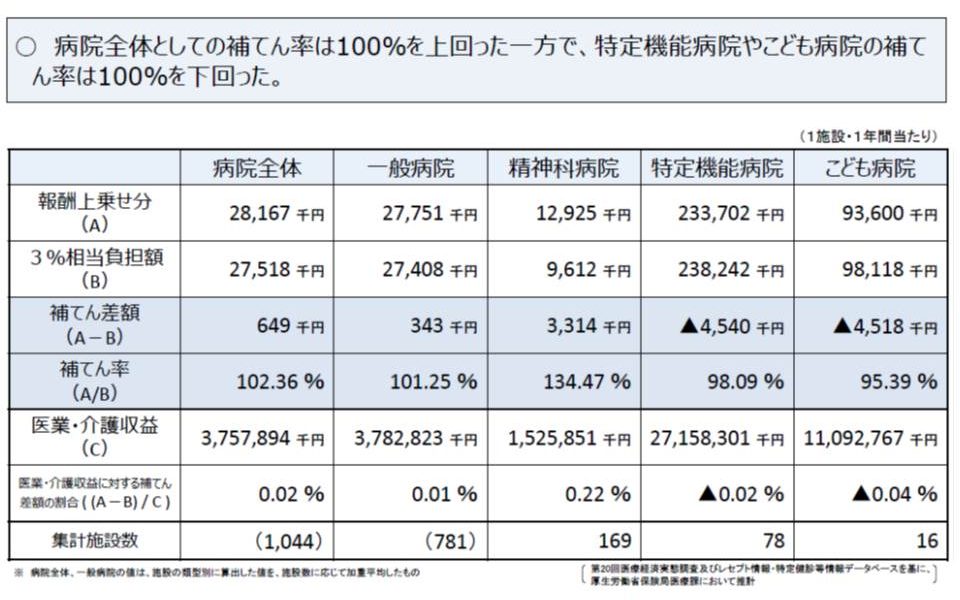

特定機能病院(98.09%)や子ども病院(95.39%)では、消費増税に対する補填が十分なされていない

こうしたことから医療界では「診療報酬の引き上げで消費増税に対応することは限界でる」とし、2019年10月の消費増税時(8%→10%)には「抜本的な対応行うべき」との声が高まっています。

この点について、国立大学附属病院長会議や日本精神科病院協会、日本病院会、全日本病院協会などの病院団体で構成される日本病院団体協議会(日病協)では、5月25日の代表者会議において「医療界で意見を一本化し、対応を求める必要がある」との点で一致したことが山本議長から報告されました。

ただし、具体的な対応手法についてはさまざまな意見が出ており、一本化に向けたハードルはまだまだ高そうです。今夏(2018年8月)には、2019年度の税制改正に向けた要望を行うことになり、それまでにどこまで意見のすり合わせが行われるのか、今後の動きに注目が集まります。

- 関連記事

- 2017衆院選を振り返る マニフェスト型選挙の未来

- 帝国データバンクに公取委が勧告、消費税転嫁対策特措法について

- 小池氏、消費増税の凍結主張 日本記者クラブで会見

- 75歳以上の後期高齢者の医療費自己負担、段階的に2割に引き上げよ―財政審

- 増税延期により日本経済にとってどのような影響があるのか